- Heimkompetenz

Aktives Absenzenmanagement lohnt sich

Der Umgang mit Absenzen wird zunehmend anspruchsvoller. Einerseits gilt es, ein attraktiver Arbeitgeber mit guten Sozialleistungen zu sein, andererseits die steigenden Absenzkosten und Versicherungsprämien in den Griff zu bekommen. Ein pragmatischer Ansatz schafft Abhilfe.

Eine genaue Analyse von Daten über Absenzen führt oft zur Revision von Vorurteilen. Etwa: Ältere Mitarbeitende sind nicht häufiger krank als jüngere.

Der Stellenwert des betrieblichen Gesundheitsmanagements und des Absenzenmanagements als Element davon, hat in den letzten Jahren weiter zugenommen. Einer der Gründe sind die teils massiven Prämienerhöhungen, insbesondere bei der Krankentaggeldversicherung. Längst hat sich aus einem Käufer- ein Verkäufermarkt entwickelt. Kurzfristig Konkurrenzofferten einzuholen, kann zu einem Problem werden. Das Problem liegt jedoch oftmals nicht bei den Versicherungen, sondern im eigenen Betrieb. Dann nämlich, wenn die notwendigen Risikogrundlagen nicht schnell genug verfügbar sind. Vorbeugend haben sich in der Praxis die folgenden vier Schritte bewährt.

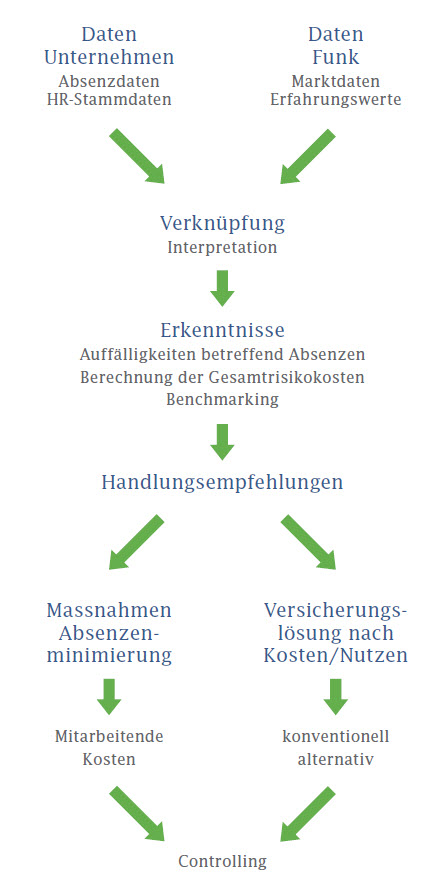

Pragmatischer Ansatz der Funk Gruppe für ein Absenzenmanagement.

1. Schritt: Daten sammeln, auswerten und interpretieren

Grundlage für eine Standortbestimmung sind die betriebseigenen Absenz- und Personaldaten. Diese werden mit den Erfahrungswerten und Marktdaten von Funk sowie mit öffentlich zugänglichen Daten von statistischen Ämtern oder wissenschaftlichen Studien verglichen. Durch die professionelle Interpretation der dabei festgestellten Auffälligkeiten werden aus Daten Informationen, die ein firmenindividuelles Benchmarking ermöglichen. Ziel der Erkenntnisse ist es, Handlungsempfehlungen zu absenzmindernden massnahmen und zur Optimierung von Versicherungslösungen zu entwickeln.

2. Schritt: Totale Risikokosten berechnen

Die direkten Kosten der Absenzen (Lohnfortzahlung, Taggeld, Invalidenrente, Administrationskosten, weitere Budgets) zeigen die finanzielle Tragweite und dienen als Grundlage der Sensibilisierung aller Beteiligten, vor allem aber zur Zielsetzung und Erfolgsmessung.

3. Schritt: Totale Risikokosten berechnen

Es gilt verschiedene Faktoren zu koordinieren. Fehlanreize wirken beispielsweise verheerend. Infolge Prämienbefreiung in den Sozialversicherungen (1. Säule und UVG, in der Pensionskasse häufig ab dem 91. Tag) und der Krankentaggeldversicherung kommen langzeitabwesende Mitarbeitende in eine Zwickmühle, wenn sie Ende des Monats mehr Geld fürs Zuhausebleiben als fürs Arbeiten bekommen. Auch wichtig: Wenn kein Betreuungsprozess für den Umgang mit abwesenden Mitarbeitenden definiert ist, geht die Verbindung zum Unternehmen verloren und Mitarbeitende können sich sogar unerwünscht fühlen.

4. Schritt: Erkenntnisse mit dem Versicherungsportefeuille verbinden

Aus den Erkenntnissen der Absenzanalyse ergeben sich auch Folgerungen für die Personalversicherungen. Aufgrund der Gesamtdaten lassen sich zum Beispiel die kurzfristigen mit den langfristigen Absenzkosten vergleichen und interpretieren. Aufgrund der transparenten Datenlage sind zusätzliche Berechnungen möglich. Beispielweise lässt sich die für das Unternehmen optimale Wartefrist für die Krankentaggeldversicherung eruieren. Derartige Modellrechnungen umfassen nicht nur Prämien und Lohnfortzahlung während der Wartefrist, Prämienbefreiungen, allfällige Überschussbeteiligung und andere Komponenten, sondern zeigen auch, ob eine Taggeldversicherung aus finanzieller Sicht überhaupt sinnvoll ist. Die gewonnenen Erkenntnisse und Daten stärken die Verhandlungsposition gegenüber den Versicherern. Eine Prämieneinsparung bis 20 Prozent ist oftmals allein durch eine fundierte Bereinigung des Zahlenmaterials zu erwarten. Auch werden die vom Versicherer verlangten Dienstleistungen präzis im Ausschreibungsprofil erfasst. Die Dienstleistungen sind neben Prämie und Bedingungen das wichtigste Entscheidungskriterium.

Fazit: Es ist kurz-, aber vor allem mittel- und langfristig lohnenswert, sich den Absenzen umfassend anzunehmen und das Versicherungsportefeuille zu optimieren. Der ROI liegt nicht selten in der Grössenordnung von eins zu zehn.

Ihr Ansprechpartner

|

||

|---|---|---|

| Claudio Grass Leiter Marktentwicklung claudio.grass@funk-gruppe.ch |

Funk Insurance Broker AG

Hagenholzstrasse 56

CH-8050 Zürich

Tel 058 311 05 78

www.funk-gruppe.ch